中文

中文

中美这场被称为“关税世界大和”的冲突,已从国度计谋博弈下沉为通俗人的挑和。当商业和的硝烟洋溢和升腾,对中国的饲料、畜牧和原料商业将发生哪些主要影响?

行业集中度提拔:大型饲料企业(如新但愿、海大集团)可通过套期保值对冲成本,而中小企业抗风险能力衰,行业CR10可能从2024年的48%进一步提拔。

高粱取DDGS(酒糟卵白饲料):2024年中国进口美国高粱约420万吨,次要用于替代玉米。转向或阿根廷采购,但这两国产能无限,短期可能形成供应缺口。

转基因做物进口:若中国放宽阿根廷、巴西转基因大豆新品种审批,可缓解供应压力,但需均衡国内非转基因大豆政策。

饲料企业:豆粕价钱每上涨10%,全价饲料成本上升约2%-3%。若完全至养殖端。

2023-2024年关税和结果:2023年美国对中国出口农产物总额下降18%,显示供应链弹性。

持久:加快国产大豆复兴打算(2025年方针产量2300万吨,同比+15%)和饲用稻米手艺推广。

替代成本测算:按照中国农业科学院模子,完全替代美国农产物需添加南美进口量30%+国内减产5%,可能导致全球粮价上涨8%-12%。

原料商业商:口岸库存周转率下降,商业商资金占用成本上升,部门企业可能转向国内拍卖粮或巴西大豆(但巴西升水已因需求添加而上涨)。

畜牧产能调整:2024年能繁母猪存栏量已下降5%(农业农村部数据),若饲料成本持续高位,2025年生猪出栏量或削减3%-5%,猪价周期波动加剧。

南美依赖度提拔:2024年巴西大豆占中国进口量已达65%,关税和将加快这一趋向。但巴西物流瓶颈(如口岸拥堵)可能导致到港延迟,添加季候性价钱波动。

期货市场反映:2025年4月5日大连商品买卖所豆粕期货从力合约当日上涨3。2%,反映市场对供应收紧预期。

此次关税升级将加剧中国饲料行业的成本压力,但通过供应链多元化和政策调控可部门缓冲冲击。畜牧业的利润空间可能进一步压缩,行业洗牌加快,而原料商业商需关心全球粮价波动取政策风险溢价。前往搜狐,查看更多。

大豆取玉米:美国是中国饲料原料(大豆、玉米)的次要供应国之一。2023年中国进口美国大豆占比约32%,加征34%关税后,进口成本将显著上升。以当前美豆到岸价600美元/吨计较,关税成本添加约204美元/吨(约合人平易近币1470元/吨),间接推高豆粕出产成本。

国内替代政策:政策可能激励小麦、稻谷等替代玉米正在饲猜中的利用(如2024年稻谷定向拍卖超2000万吨),但卵白质含量差别需添加合成氨基酸,分析成本仍较高。

美国禽肉:涉及的企业可能因“药残超标”被暂停天分(参考2021年泰森食物案例),倒逼国内加强饲料添加剂监管,鞭策无抗养殖,但短期添加合规成本。

畜牧行业:以2024年数据测算,猪养殖中占比60%,成本压力可能加快中小养殖场退出。

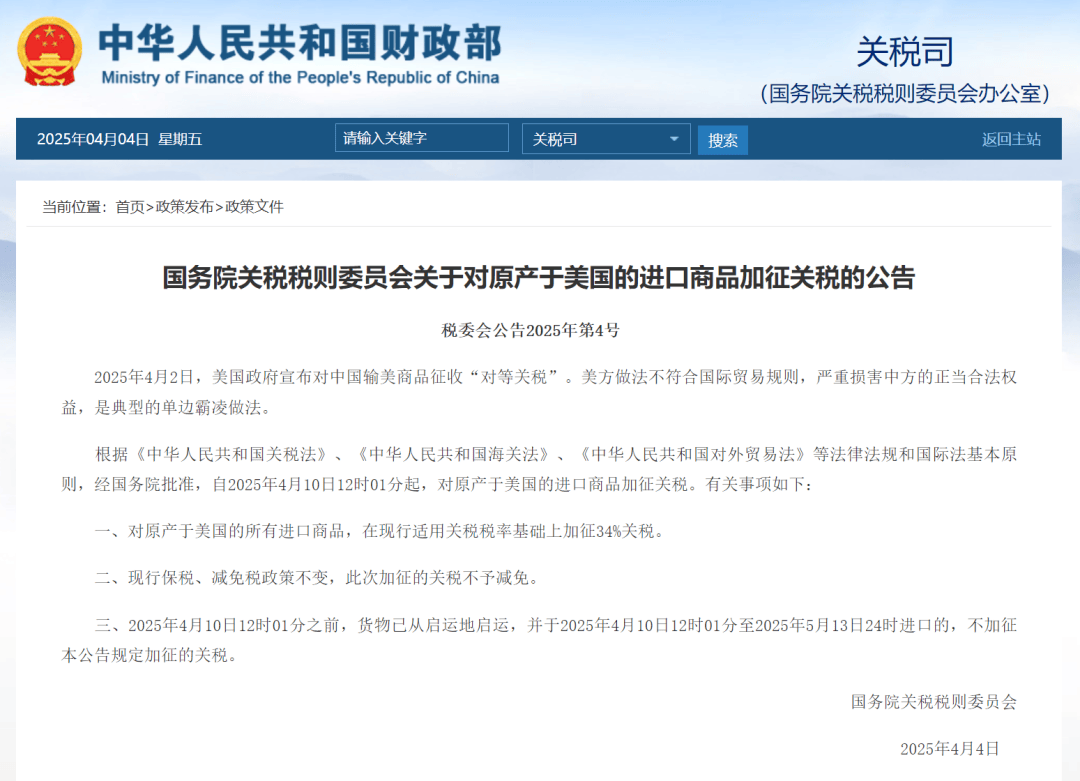

2025年4月2日,特朗普颁布发表对中国输美商品加征34%“对等关税”,叠加此前20%税率,部门商品分析税率高达54%。中国同步反制,2025年4月4日,中国国务院关税税则委员会颁布发表对原产于美国的进口商品加征34%关税,以回应美地契边关税办法。同日,中华人平易近国海关总署发布通知布告,决定暂停1家美国涉事企业高粱输华天分,3家美国涉事企业禽肉骨粉输华天分,并暂停2家美国涉事企业禽肉产物输华。